Finančné trhy v priebehu roka 2017 vykazovali mimoriadne pozitívne výsledky. Boli charakteristické svojou odolnosťou voči rušivým elementom a vysokej miere potenciálnych investičných výnosov. Investori sa v minulom roku jednoducho povzniesli nad čoraz nekonvenčnejšiu situáciu na americkej politickej scéne. V súčasnosti sa však zdá, že tento trend pominul. Volatilita investičného prostredia sa až donedávna pripisovala divokej […]

Finančné trhy v priebehu roka 2017 vykazovali mimoriadne pozitívne výsledky. Boli charakteristické svojou odolnosťou voči rušivým elementom a vysokej miere potenciálnych investičných výnosov. Investori sa v minulom roku jednoducho povzniesli nad čoraz nekonvenčnejšiu situáciu na americkej politickej scéne. V súčasnosti sa však zdá, že tento trend pominul. Volatilita investičného prostredia sa až donedávna pripisovala divokej situácii vo Washingtone, no aktuálne sa ukazuje, že v hre boli aj ďalšie faktory. V súčasnosti sa začínajú prejavovať očakávané dopady nedávno schválených zákonov. Tie následne ovplyvňujú cenu, ktorú sú investori ochotní platiť za akcie jednotlivých spoločností.

Prečo však opatrenia americkej vlády vo zvýšenej miere narúšajú situáciu na finančnom trhu? Jednoduchá odpoveď spočíva v nedávnych konfliktoch v rámci medzinárodného obchodu, ktoré majú potenciál zásadne ovplyvniť smerovanie vývoja ekonomiky. Nedá sa poprieť, že problémy v medzinárodnom obchode a celosvetovej ekonomike prichádzajú v mimoriadne nevhodnom čase. Investori sa v priebehu posledných šiestich mesiacov pripravovali na všeobecný nárast trhu a výrazné zvyšovanie kapitálových výdavkov. Nevhodne načasovaná obchodná vojna však spôsobila, že obe tieto predpoklady sú zásadne ohrozené.

Nevhodné správanie Fedu

Trh by s veľkou pravdepodobnosťou dokázal prekonať isté obdobie pomalého rastu. Kritickou prekážkou je však správanie Federálneho rezervného systému (Fed). Akcie v súčasnosti dosahujú mimoriadne vysokú hodnotu a nezdá sa, že by s tým chcel Fed niečo robiť. Opak je pravdou a Fed je údajne pripravený na tri, či dokonca štyri kritické navýšenia úrokových sadzieb v priebehu tohto roka. Situácia sa bude musieť drasticky zhoršiť na to, aby sa Fed od tohto svojho plánu nakoniec odklonil.

Nevhodne vysoké ceny

Je tiež dôležité poznamenať, že čo sa týka ocenenia akcií, trh vo februári tohto roka prekonal hneď niekoľko rekordov. Výnosy amerického akciového indexu S&P 500 na konci januára dosahovali až 23-násobne vyššiu hodnotu v porovnaní s priemernými výnosmi za interval uplynulých 12 mesiacov. S výnimkou obdobia bezprostredne po finančnej kríze, počas ktorého sa výnosy výrazne prepadli, sa tak jedná o najvyšší násobok od začiatku 21. storočia.

Nedávno sme sa síce stali svedkami korekcie na finančnom trhu, no napriek tomu ani v súčasnosti nemôžeme charakterizovať akcie amerických spoločností ako lacné. Akcie indexu S&P 500 sa dodnes obchodujú za hodnotu 21-krát vyššiu ako bola priemerná cena v priebehu posledných štyroch kvartálov. Táto cena sa tak nachádza približne o 20% vyššie ako norma, na ktorú sme boli zvyknutí v období po finančnej kríze.

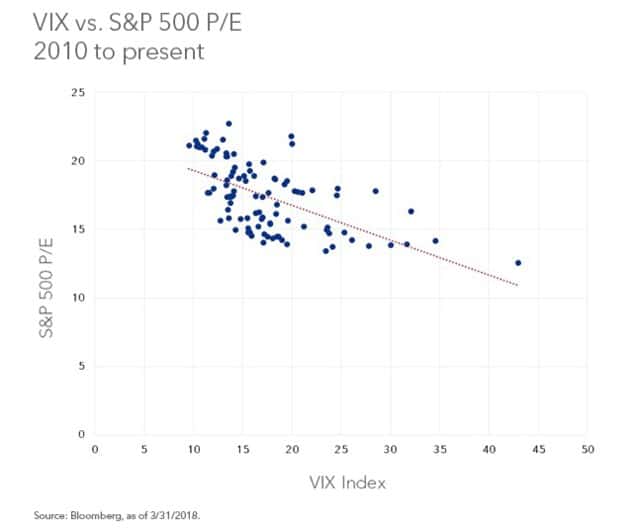

Kým cena akcií v priebehu minulého roka dosahovala vysokú úroveň, volatilita sa úspešne držala na omnoho nižšej hodnote. V pokrízovom období sme zaznamenali fenomén, v rámci ktorého malo ocenenie aktív tendenciu vyvíjať sa v súlade s vývojom volatility. Keď sa však volatilita znižuje, pomer ceny akcií k ziskom spoločností (P/E) obvykle vykazuje vyššiu úroveň (ako vidíme na grafe nižšie). Tento trend je snáď vedľajším produktom skutočnosti, že na trhu sa objavujú menej skúsení investori, ktorí v minulosti preferovali investovanie do dlhopisov.