Finančné orgány po celom svete robia všetko, čo je potrebné pre minimalizáciu následkov jednej z najhorších pandémií. Centrálne banky a najmä americký Federálny rezervný systém prijali bezprecedentné opatrenia a prisľúbili, že minú bilióny amerických dolárov na podporu poskytovania pôžičiek. Tieto snahy zmiernili paniku, stabilizovali trhy a udržali aspoň nejaký tok peňazí medzi domácnosťami a spoločnosťami. […]

Finančné orgány po celom svete robia všetko, čo je potrebné pre minimalizáciu následkov jednej z najhorších pandémií. Centrálne banky a najmä americký Federálny rezervný systém prijali bezprecedentné opatrenia a prisľúbili, že minú bilióny amerických dolárov na podporu poskytovania pôžičiek. Tieto snahy zmiernili paniku, stabilizovali trhy a udržali aspoň nejaký tok peňazí medzi domácnosťami a spoločnosťami.

Súčasná situácia však vyvoláva rovnakú otázku ako finančná kríza v roku 2008. Prečo je finančný systém taký krehký, že kedykoľvek keď sa stane niečo nepredvídateľné a veľké, svet sa musí spoliehať na hrdinské úsilie úradníkov, ktorí sa pokúšajú zachrániť trhy a finančné inštitúcie? Keď sa ekonomika spamätá, bude potrebné zvážiť, aké kroky vieme urobiť, aby sme celý systém zastabilizoval.

Zraniteľnosť systému vyplýva z definujúceho elementu bankovníctva. Na jednej strane vydávajú banky krátkodobý dlh, napríklad depozity, čo predstavuje sľub, že ľudia sa k svojim peniazom dostanú okamžite alebo vo veľmi krátkom čase. Na druhej strane, väčšinu peňazí investujú do dlhodobých investícií, ako sú napríklad pôžičky. Vo všeobecnosti to funguje dobre. Banky majú k dispozícií dostatok hotovosti, aby splnili potreby svojich klientov a vďaka pôžičkám podporujú hospodársky rast. Banky však majú k dispozícií hotovosť, ktorá pokryje iba zlomok depozitov. Okrem toho majú ľudia pri každom náznaku nejakých problémov silnú motiváciu vybrať svoje peniaze z bánk, čo môže finančný systém a ekonomiku zničiť.

Centrálne banky sa snažia túto zraniteľnosť nejako vyriešiť. Federálny rezervný systém je pripravený požičať bankám toľko hotovosti, koľko budú potrebovať, ak vlastnia aktíva, ktoré budú použité ako zábezpeka. Táto funkcia veriteľa poslednej inštancie, spolu s federálnym poistením vkladov je navrhnutá tak, aby pozmenila správanie vkladateľov. Ak budú presvedčení o tom, že svoje peniaze dostanú, tak nie je potrebné ich hneď z banky vyberať.

Podobné: Pandémia koronavírusu zmení automobilový priemysel natrvalo

Ako sa však často stáva, dlhé obdobie pokoja vytvorilo podmienky pre problémy. Začiatkom osemdesiatych rokov umožnili úradníci vznik paralelného “tieňového” bankového systému. Napríklad, podielové fondy peňažného trhu súťažili s bankovými depozitmi tým, že ponúkali nástroje, ktoré mohli byť vyplatené na požiadanie za jeden americký dolár (a zaplatené úroky). Fondy investovali hotovosť akcionárov do iných krátkodobých investícií, ako napríklad komerčných cenných papierov a tzv. “repo pôžičiek”. Ďalšie nebankové finančné inštitúcie, vrátane obchodníkov s cennými papiermi, hedžových fondov a iných, použili takýto typ financovania na získanie obrovského množstva cenných papierov krytých aktívami, ako sú napríklad komerčné cenné papiere, kreditné karty alebo hypotekárne úvery.

Takéto inovácie značne zvýšili závislosť finančného systému na krátkodobom dlhu vydanom subjektami, ktoré nepodliehajú rôznym opatreniam, ktoré sa vzťahujú na banky. Do roku 2007 dosiahla hrubá hodnota krátkodobých obligácií bez depozitov v Spojených štátoch amerických, ako sú nástroje peňažného trhu, komerčné cenné papiere a repo pôžičky hodnotu 8,8 bilióna amerických dolárov, alebo 60% ročnej ekonomickej produkcie krajiny. V roku 1970 to bolo iba 50 miliárd amerických dolárov, čo tvorilo 5% amerického hrubého domáceho produktu.

Graf: Zdroj krehkosti. Viac a viac krátkodobého dlhu je emitovaného mimo tradičných bánk. Nástroje peňažného trhu, repo pôžičky a komerčné cenné papiere, ako percento z amerického HDP

Takáto transformácia vyvolala nárast pôžičiek. V Spojených štátoch amerických stúpla celková hodnota pôžičiek vydaných domácnostiam a spoločnostiam medzi rokmi 1980 a 2007 o takmer 70%. Bohužiaľ, čo iba zvýšilo zraniteľnosť systému. Akonáhle sa naruší jediný článok, napríklad ľudia začnú vo veľkom vyberať peniaze z fondov peňažného trhu, alebo dôjde k zlyhaniu repo pôžičiek, pravdepodobne dôjde k rozpadu celého systému pôžičiek.

Presne k tomu došlo počas finančnej krízy v roku 2008. Aby Federálny rezervný systém zabránil úplnému zlyhaniu finančného trhu, musel prijať bezprecedentné opatrenia. Úradníci sa pokúšali vytvoriť programy, ktoré by podporili rozsiahly nebankový finančný systém. Centrálni bankári však čelili krutému obmedzeniu: neexistoval dostatok kolaterálu, ktorý by bol použitý pri vydávaní nových pôžičiek. Krátkodobý dlh bol používaný na financovanie aktív a činností, ktoré ďaleko presahovali jednoduché hypotekárne a komerčné pôžičky. Aby sa predišlo výrazným stratám, muselo dôjsť k tzv. “pristrihnutiu”. Aktívum, ktorého hodnota bola sto amerických dolárov dostalo podporu vo výške 50 amerických dolárov. Akokoľvek by sa Federálny rezervný snažil, nikdy by nebol schopný pokryť všetko. Výsledkom bola závažná úverová kríza, ktorá sa premenila na hlbokú recesiu.

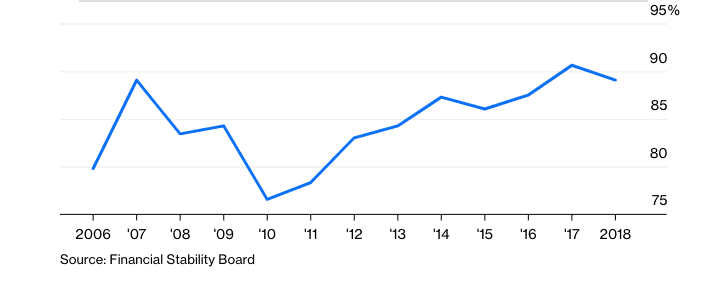

Po tejto kríze sa zákonodarcovia a regulačné orgány po celom svete rozhodli zaviesť opatrenia posilňujúce bankový systém. Len vo veľmi malej miere sa však zaoberali dlhom, ktorý spôsobuje mnohé problémy. Naopak, mnoho týchto opatrení odstrčilo aktivitu spojenú s vydávaním krátkodobého dlhu do pozadia. Nebankové finančné inštitúcie dominujú v poskytovaní hypotekárnych úverov v Spojených štátoch amerických a podnietili rýchlu expanziu podnikového dlhu. Ku koncu roka 2018, aktíva nebankových finančných inštitúcií vo vyspelých ekonomikách dosahovali hodnotu 41 biliónov amerických dolárov, čiže 89% domáceho hrubého produktu. Ide o výrazný nárast oproti roku 2010, kedy bola ich hodnota približne 27 biliónov amerických dolárov, teda 77% hrubého domáceho produktu.

Graf: Reformy nezastavili rast krehkého nebankového finančného systému. Inštitúcie vo vyspelých ekonomikách spoliehajúce sa na krátkodobý dlh – aktíva ako % HDP.

Výsledok: V súčasnej dobe, kedy globálna pandémia tlačí ekonomiku do hlbokej recesie, sa Federálny rezervný systém rozhodol poskytnúť bezprecedentné množstvo núdzových pôžičiek. V priebehu iba niekoľkých týždňov predbehol objem pôžičiek, ktoré vydal v roku 2008 a poskytol bilióny amerických dolárov mestám alebo spoločnostiam so slabým úverovým ratingom.

Nemôžeme pochybovať o správnosti krokov, ktoré Federálny rezervný systém prijíma. Keby nezasiahol, ekonomické škody by boli oveľa horšie. Potreba mimoriadnych opatrení však odhalila ďalší problém: Vláda stratila kontrolu nad tvorbou peňazí. V pokojných časoch, to dáva finančným inštitúciám slobodu vytvárať rôzne druhy peňažných nástrojov. V zlých časoch musia centrálne banky podporovať tieto nástroje, aby sa predišlo kolapsu finančného trhu.

Vláda musí nejakým spôsobom opätovne potvrdiť svoju autoritu nad peniazmi. Ale ako presne?

To je otázka, nad ktorou ekonómovia premýšľajú už dlho. Jedno riešenie, známe ako “Plán Chicago“, úplne zakazuje tvorbu súkromných peňazí. V čase, kedy bol prijatý Nový údel, podporovali tento plán akademici ako napríklad Henry Simons alebo Irving Fisher. Tento plán vyžaduje, aby finančné inštitúcie držali 100% bezpečné a likvidné aktíva (ako sú napríklad vládne cenné papiere alebo rezervné vklady uložené v centrálnej banke), ktoré budú kryté krátkodobým dlhom (ako sú napríklad depozity).

Tým by sa malo vylúčiť riziko, že banky nebudú mať dostatok hotovosti k dispozícii, nakoľko by boli prinútené vždy držať dostatok voľných finančných prostriedkov na pokrytie krátkodobých záväzkov. Výskum naznačuje, že by taktiež došlo k eliminácii prudkého nárastu, ku ktorému dochádza, keď finančné inštitúcie vytvoria obrovské množstvo peňazí. Niektorí odborníci sa ale obávajú toho, že ide o veľmi radikálny a nákladný plán, ktorý bude vyžadovať reorganizáciu finančného systému a zrušenie niektorých výhod, ktoré vzniknú v prípadoch, keď súkromný sektor spojí krátkodobých sporiteľov a dlhodobých dlžníkov.

Podobné: 10 trendov, ktoré vám pomôžu pochopiť súčasnú ekonomickú situáciu

Menej extrémnym spôsobom, by bolo obnovenie vládnej kontroly nad súkromným vydávaním peňazí. Jedna verzia tohto spôsobu bola navrhnutá profesorom Právnickej fakulty Univerzity Vaderbilt – Morganom Ricksom. Ricks pracoval počas finančnej krízy v roku 2008 na Ministerstve financií USA a predtým bol známy ako manažér hedžových fondov. Podľa jeho plánu by krátkodobý dlh mohli vydávať iba špeciálne licencované banky, investovanie za účelom zisku by bolo dovolené iba do aktív schválených centrálnou bankou a boli by zavedené nové poplatky za prístup k núdzovým pôžičkám.

Ďalší spôsob navrhol Mervyn King, ktorý je bývalým guvernér Centrálnej banky Anglicka a v súčasnosti publicista v agentúre Bloomberg. Tento plán by obmedzil vydávanie krátkodobého dlhu na objem kolaterálu, ktorý by inštitúcie dopredu zložili centrálnej banke. Obidva spôsoby by centrálnej banke umožnili zaručiť všetok krátkodobý dlh vďaka tomu, že finančné inštitúcie by boli povinné mať dostatok finančných prostriedkov na krytie nimi vydaného dlhu.

Väčšina ľudí však vníma tieto návrhy ako radikálne. Treba sa na to však pozrieť z inej perspektívy. Čo je horšie? Systém, v ktorom si vláda drží určitý stupeň kontroly nad tvorbou peňazí, alebo systém, v ktorom musia byť opakovane prijaté bezprecedentné opatrenia, ktoré majú zabrániť tvorbe peňazí, nad ktorými vláda nemá kontrolu?

Čím väčšie a zúfalejšie tieto opatrenia budú, tým väčšia zmena bude potrebná.

Zdroj: www.bloomberg.com, www.wsj.com