Tento článok je aktualizovaným výňatkom z knihy „Economics for Independent Thinkers“, ktorej autorom je uznávaný finančný manažér F. F. Wiley. Relevancia nasledujúcej analýzy sa zdá byť obzvlášť dôležitou najmä vo svetle najnovších predpovedí Kancelárie kongresu pre rozpočet („Congressional Budget Office; CBO“), ktorá uvádza, že čistá hodnota amerického federálneho dlhu v prípade najoptimistickejšieho scenára sa v […]

Tento článok je aktualizovaným výňatkom z knihy „Economics for Independent Thinkers“, ktorej autorom je uznávaný finančný manažér F. F. Wiley. Relevancia nasledujúcej analýzy sa zdá byť obzvlášť dôležitou najmä vo svetle najnovších predpovedí Kancelárie kongresu pre rozpočet („Congressional Budget Office; CBO“), ktorá uvádza, že čistá hodnota amerického federálneho dlhu v prípade najoptimistickejšieho scenára sa v priebehu najbližších 30 rokov zvýši na dvojnásobok. Kým federálny dlh americkej vlády v roku 2017 dosahoval hodnotu 76% z HDP tejto krajiny, v roku 2048 by mal podľa predpovedí predstavovať hodnotu až 152% z hrubého domáceho produktu Spojených štátov.

Predpokladáme, že čo sa týka debaty o verejnom dlhu, mnohí z Vás sa zaradili do jedného z dvoch existujúcich názorových táborov ešte pred dopracovaním sa k príslušnej kapitole vo vyššie uvedenej knihe – alebo dokonca ešte predtým, ako ste ju vzali do ruky. Členovia prvého z dvoch súčasných táborov sú už dostatočne znepokojení a k formovaniu vlastného stanoviska nepotrebujú žiadnu dodatočnú analýzu. Títo ľudia sa zameriavajú na matematické operácie, ktoré tvoria základ princípu pôžičiek. Jedná sa o myšlienku, že dnes si síce môžete dopriať o niečo naviac, ale zajtra to budete musieť nejakým spôsobom splatiť.

Členovia druhého názorového tábora sa medzitým pýtajú „No a čo?“. Zároveň pravdepodobne tvrdia, že Amerika dokáže splatiť svoj dlh aj v tomto prípade, pretože „sa jej to nakoniec vždy podarí“. Prípadne začnú poukazovať na jedinečné výhody Spojených štátov ako vojenskej superveľmoci, na vnútornú politickú stabilitu a na dolár ako najčastejšiu formu svetovej rezervnej meny. Keď ľudí z tejto skupiny konfrontujete s podobnými príkladmi z histórie, jednoducho povedia: „Tentokrát je to iné.“

Ale čo presne je a nie je rovnaké ako v minulosti? V prvom rade je dôležité, aby sme rozlišovali medzi dvoma konceptmi dlhových limitov:

- Fonzie-Ponziho prechod. V ktorom bode sa stáva naozaj istou vecou, že problém štátneho dlhu sa nebude dať vyriešiť bez úverovej udalosti?

- Keynesov vrchol. V ktorom bode sa úplne stráca schopnosť znášať vyššie dlhové zaťaženie a skutočne nastáva potreba úverovej udalosti alebo hyperinflačného vydávania nových peňazí?

Najprv si vysvetlíme Fonzie-Ponziho prechod. Charles Ponzi bol v priebehu roka 1920 strojcom pyramídovej schémy, ktorá sa časom začala nazývať ako Ponziho schéma. Môžeme bezpečne vyhlásiť, že Ponzi, ktorý počas trvania svojej schémy žil mimoriadne extravagantným životom, dokázal dokonale manipulovať s ľuďmi. Túto schopnosť zdieľal s Fonziem, ktorý bol však na rozdiel od podvodníka Ponziho obľúbenou postavou televízneho seriálu z 80. rokov minulého storočia. Ak ste teda oboznámení so seriálom „Happy Days“, určite viete, že postava Fonzieho disponovala absolútnym pochopením pre ľudskú povahu. Tiež viete, že veľká časť jeho charizmy spočívala v neobmedzenej sebaistote a impozantnej mužnosti. Inými slovami, hlavnými devízami tejto postavy boli postoj k svetu, reputácia a autoritatívny hlas.

Fonzie sa tak veľmi rýchlo stal slovnou asociáciou pre ďalšie triky založené na dôvere. Napríklad papierové fiat meny možno označiť pojmom Fonzie, pretože ich hodnota spočíva výlučne na dôvere vo vlády, ktoré ich vydávajú. Ako s tým však súvisia schémy Ponzi? Treba poznamenať, že Ponziho schémy nie sú úplne totožné s princípom Fonzie – majú niektoré vlastnosti, ktoré sa celkom nezhodujú s charakteristikou tohto označenia. Aby si totiž udržali dôveru a nerozpadli sa už na začiatku, vyžadujú si nekonečné množstvo účastníkov. Akonáhle sa objem dostupných účastníkov vyčerpá, k čomu v konečnom dôsledku musí dôjsť, každá schéma typu Ponzi je odhalená a identifikovaná ako podvod. Zatiaľ čo schémy Fonzie môžu pretrvávať v priebehu neurčito dlhej doby (prinajmenšom teoreticky), schémy Ponzi sú nakoniec odsúdené na zánik.

Verejný dlh by v ideálnom prípade neustále existoval v režime Fonzie. Vlády by sa spoliehali na dôveru svojich veriteľov a vyhýbali by sa pokúšaniu ich trpezlivosti. Ale finančné podmienky sa v skutočnosti niekedy zhoršujú, čo vedie k tomu, že verejný dlh sa stáva Ponziho schémou. Presný okamih, v ktorom nastane tento prechod, závisí od miery úspor, ktorá je potrebná na to, aby usmernila vývoj verejného dlhu ku klesajúcej tendencii, ako aj od následkov takýchto úsporných opatrení. Dôležité je, že obnovenie disciplíny po vstupe do Ponziho schémy by spôsobilo pokles ekonomiky na neobvykle dlhé obdobie. V takejto situácii by zároveň nebolo možné dosahovať tvorbu nových pracovných miest a ani zvyšovanie ekonomického rastu. Takýto pokles môže alebo nemusí spĺňať učebnicovú definíciu ekonomickej depresie, ale určite sa bude vyznačovať mierou nezamestnanosti, typickou pre tento stav. Podobnú situáciu v súčasnosti pozorujeme napríklad v Grécku.

Absencia rastu a pracovných miest v priebehu Ponziho scenára je založená na politike. Je takmer zaručené, že politici začnú počas ekonomickej depresie (alebo podobného stavu) spochybňovať úsporné opatrenia. Ak by tak neurobili, boli by vytlačení z funkcie populistami a demagógmi. Demagógii sa totiž najlepšie darí práve v ťažkých časoch – vďaka tomu, že rozpútava hurikán nespokojnosti. Hrozba fiškálneho kolapsu v neurčitom čase v budúcnosti pôsobí v takomto prípade iba ako slabý vánok. Politické skutočnosti zaručujú, že najpopulárnejším je často práve krátkodobé zmýšľanie, pričom fiškálna zodpovednosť je odstavená na vedľajšiu koľaj.

Keď sa úsporné opatrenia v takýchto náročných situáciách stávajú akýmsi strašiakom, dlh pokračuje vo svojom stúpaní smerom k vyššej prahovej hodnote, ktorá obvykle prinesie omnoho ničivejšie výsledky. Mainstreamové prostredie nazýva tento prah toleranciou dlhu, zatiaľ čo my ho označujeme pojmom Keynesov vrchol. Jedná sa o moment, v ktorom investori odmietajú štátu požičiavať viac peňazí, čím ho nútia vyhlasovať bankrot alebo pristupovať k hyperinflačnej tlači peňazí. V takejto situácii je už absolútne zrejmé, že požičiavanie peňazí zo strany štátu bolo jednoducho Ponziho schémou. Táto schéma totiž potrebovala k životu nekonečný počet účastníkov, ale tolerancia dlhu ani zďaleka nie je nekonečnou.

Kľúčovým činiteľom je samotný rozdiel medzi prechodom do Ponziho schémy a Keynesovým vrcholom. V takzvanom Ponziho bode (prechod do Ponziho schémy) sa hra ešte neskončila, avšak je takmer všeobecne uznávané, že v tomto bode sa krajina nachádza na najlepšej ceste ku kolapsu. Táto cesta je navyše pevne stanovená, pretože kroky za cieľom zníženia deficitu by v tejto situácii spôsobili pokles ekonomiky a zmenili by politický názor na úsporné opatrenia. V priebehu Ponziho schémy ostávajú v hre aj investori, ktorí naďalej spokojne držia štátny dlh. Úspešní iniciátori Ponziho schémy totiž dokážu nachádzať ochotných účastníkov až do vyvrcholenia svojho plánu. Veľké a rozvinuté krajiny, akými sú Spojené štáty a Japonsko, môžu prekročiť svoj Ponziho bod takmer bez povšimnutia. Nižšie si ukážeme, že Japonsku sa to už aj podarilo.

Ilustrujme si však situáciu na zrozumiteľnejšom príklade. Predstavte si, že v jeden dokonalý slnečný deň sa kúpete v mori bez toho, aby ste si uvedomili, že morské prúdy Vás pomaly unášajú preč od pobrežia. Keď si však všimnete, že ste už príliš ďaleko od pláže, začnete síce bojovať s prúdom a únavou, ale bez pomocnej ruky môžete za svoju chybu veľmi ľahko zaplatiť aj holým životom. Chyby ste sa však dopustili omnoho skôr – keď ste ignorovali podmienky okolo seba a prekročili ste vlastné plavecké schopnosti. Povedzme, že tento moment nastal asi na polceste medzi brehom a miestom, kde Vás z vody vytiahol vrtuľník. A presne v tom momente ste prekročili svoj Ponziho bod.

V uvedenom scenári by ste sa bezpodmienečne mali otočiť ešte predtým, než dosiahnete Ponziho bod. A to aj vtedy, keď zatiaľ nezaznamenávate žiadne zjavné príznaky nebezpečenstva. V súlade s touto istou logikou by mali vlády konať ešte predtým, ako sa verejný dlh zvýši nad Ponziho bod, hoci ani ony nebudú registrovať náznaky blížiacej sa katastrofy.

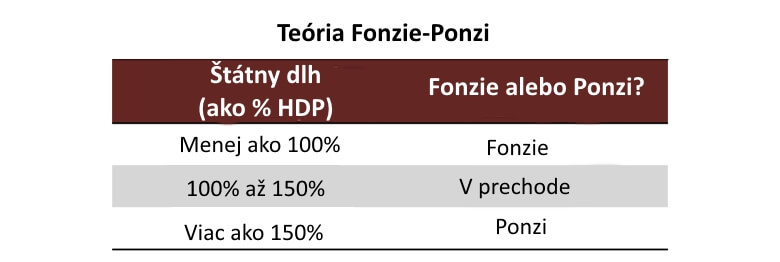

Kde sa však nachádza Ponziho bod s ohľadom na dnešné veľké a rozvinuté krajiny? Treba poznamenať, že menšie a rozvíjajúce sa krajiny sú v tomto smere odlišné, pretože často strácajú dôveru svojich veriteľov ďaleko predtým, než začnú dosahovať tento bod zlomu. Takto teda vyzerá Fonzie-Ponziho prechod pre veľké krajiny:

Prahové hodnoty sú v ekonomike notoricky nepresné a preto používame veľké okrúhle čísla. Z tohto dôvodu sme tiež určili široký rozsah prechodu medzi stavmi Fonzie na Ponzi. Zastávame názor, že charakter štátneho dlhu súčasných svetových veľmocí sa zásadne mení niekde v intervale hodnôt tohto dlhu medzi úrovňou 100% a 150% HDP. Investori do štátnych dlhopisov, ktorí doteraz iba držali podiel štátneho dlhu, sa v tomto bode totiž stávajú účastníkmi Ponziho schémy.

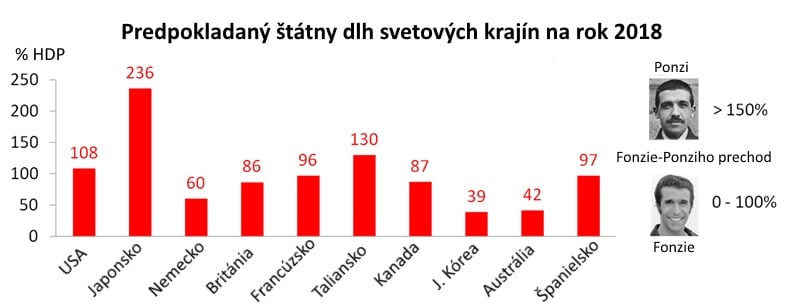

Za zmienku stojí aj nasledujúci graf:

V grafe sú uvedené predpovede Medzinárodného menového fondu (MMF) ohľadom miery verejného dlhu v desiatich najväčších rozvinutých ekonomikách, ktoré sú usporiadané od najvyššieho po najnižší hrubý domáci produkt (HDP). Je zrejmé, že tri ekonomiky sa nachádzajú práve v takzvanom Fonzie-Ponziho prechode, kým jedna vykazuje známky plnohodnotnej Ponziho schémy. Medzi tieto kriticky ohrozené krajiny pritom patria dve najväčšie ekonomiky a tri zo šiestich najväčších ekonomík na svete.

Súkromný dlh medzitým narástol na celosvetovej úrovni takmer rovnako rýchlo ako verejný dlh. Banka pre medzinárodné zúčtovanie zozbierala údaje, ktoré dokladujú, že celosvetový objem pôžičiek domácností a korporácií sa z hodnoty 126% svetového HDP v roku 1999 zvýšil na 151% v roku 2008 a nakoniec 159% zo svetového HDP ku koncu roka 2017. Tento nárast súkromného dlhu – v tomto tisícročí zatiaľ predstavuje 33% HDP – sa musí nakoniec zastaviť alebo zvrátiť. V dôsledku narastajúceho súkromného dlhu je totiž ešte omnoho dôležitejšie, aby sme dôsledne sledovali správanie sa Ponziho bodu pre verejný dlh.

Zdroj: WSJ, TheEconomist