Svetový dlh dosiahol nový rekord. Aké je tak riešenie pre zadlženú globálnu ekonomiku?

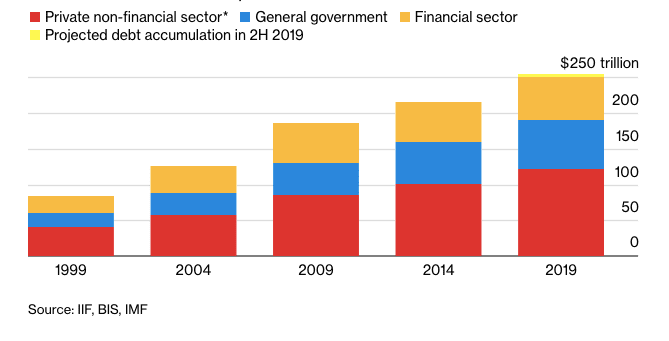

Zombie spoločnosti v Číne. Paralyzujúce študentské pôžičky v Amerike. Závratne vysoké pôžičky v Austrálii. Opätovný strach z insolventnosti v Argentíne. Desaťročie ľahko nadobúdaných peňazí zanechalo svet v rekordnom svetovom dlhu v hodnote až 250 biliónov dolárov, ktorý v sebe zahŕňa aj dlh domácností, firiem a vlád. Najväčší podiel na ňom pritom majú svetové nefinančné korporácie, […]

Zombie spoločnosti v Číne. Paralyzujúce študentské pôžičky v Amerike. Závratne vysoké pôžičky v Austrálii. Opätovný strach z insolventnosti v Argentíne.

Desaťročie ľahko nadobúdaných peňazí zanechalo svet v rekordnom svetovom dlhu v hodnote až 250 biliónov dolárov, ktorý v sebe zahŕňa aj dlh domácností, firiem a vlád. Najväčší podiel na ňom pritom majú svetové nefinančné korporácie, nasledované vládami, finančnými korporáciami a nakoniec domácnosťami. V konečnom dôsledku je tak možné tvrdiť, že v prepočte pripadá na každého muža, každú ženu a každé dieťa na Zemi dlh vo výške 32 500 dolárov.

Nový rekord. Globálny dlh sa blíži k presiahnutiu hranice 255 biliónov dolárov už v roku 2019

Väčšina z tohto „dlhového dedičstva“ pritom pramení z úmyselných snáh politických predstaviteľov o udržanie globálnej ekonomiky „nad vodou“ v dôsledku nedávnej finančnej krízy. Rekordne nízke úrokové sadzby pritom umožňujú požičiavať si stále viac peňazí a tak vlastne vo veľkej miere prispievajú k tomu, aby sa hora dlhov stále len navyšovala.

V súčasnosti, nakoľko politickí predstavitelia zápasia s najpomalším ekonomickým rastom od éry finančnej krízy, naskytla sa sada možností, ako opätovne oživiť národné ekonomiky. Všetky pritom disponujú jedným spoločným znakom, ktorým je nanešťastie vytvorenie ďalšieho dlhu. Od tzv. „Green New Deals“ až po modernú monetárnu politiku, zástancovia deficitných výdavkov tvrdia, že centrálne banky sú vyčerpané a že masívne fiškálne utrácanie je nevyhnutné pre to, aby sa spoločnosti a domácnosti dokázali vytrhnúť z tohto dlhového kolobehu.

Podobné: Očakávania Wall Street pre rok 2020

Na druhej strane zástancovia ostražitejšej fiškálnej politiky tvrdia, že takéto návrhy len zasejú semená pre vyklíčenie nových problémov. Otázkou tak ostáva: v akej cenovej hladine je dlh tým najväčším, aký dokáže svetová ekonomika bezpečne uniesť?

Pracovníci centrálnych bánk, politickí predstavitelia Európskej centrálnej banky a prezidentka Medzinárodného menového fondu Christina Lagardová urgujú vlády aby v tejto záležitosti konali. Tvrdia, že práve teraz je ten najlepší čas poberať pôžičky na svoje projekty, nakoľko to v konečnom dôsledku vytvorí a prinesie ekonomické dividendy.

Mark Sobel, bývalý minister financií Spojených štátov amerických a súčasný pracovník Medzinárodného menového fondu, povedal: „Predchádzajúce, už zažité vedomosti o rýchlosti vyspelej ekonomiky, ktoré sa týkali dlhov a pomerov dlhu k HDP dnes už môžu byť iné,“ … „Vzhľadom na nižšie úrokové sadzby a trhový dopyt po bezpečných aktívach môžu byť veľké vyspelé ekonomiky schopné udržať a prežiť aj vyššie zadlženie.“

Vzrastajúce očakávania od fiškálnych stimulov naprieč svetom prispeli k zvýšeniu výnosov dlhopisov vyvolaných prvými náznakmi spomalenia svetovej ekonomiky. 10-ročné výnosy amerických štátnych dlhopisov sa tak nedávno vyšplhali nad úroveň 1,80%, zatiaľ čo japonské výnosy sa skôr priblížili k nule.

Na základe uvedených faktov je možné konštatovať, že na politických predstaviteľov je v súčasnosti vyvíjaný tlak dlhového „dedičstva,“ ktorý v dôsledku predošlého míňania peňazí spôsobil, že balíky úverového napätia zaplavujú svet.

Na úrovni suverénnych štátov pritom situácia taktiež nie je zrovna optimálna. Novozvolená vláda Argentíny prisľúbila vyrokovanie rekordného úverového limitu v hodnote 56 miliárd dolárov s Medzinárodným menovým fondom, pamätajúc na kolaps národnej ekonomiky a zlyhanie dlhu v roku 2001. Turecko, Južná Afrika a ďalšie krajiny pritom taktiež čelili podobným problémom.

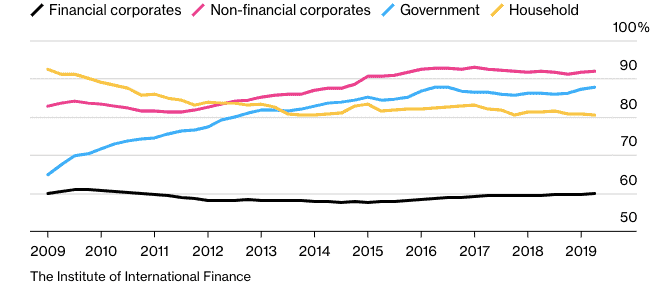

Dlhová závislosť. Svetový dlh podľa sektorov, uvedený v percentách k pomeru HDP.

Čo sa týka dlhu spoločností a korporácií, len samotné americké firmy reprezentujú až 70% tohtoročného vytvoreného dlhu a to dokonca aj pri ich rekordnom ekonomickom rozmachu. Ako uviedla aj finančná spoločnosť S&P Global Ratings, rovnaká situácia je pritom aj v Číne, kde zlyhanie spoločností na kontinentálnom trhu povedie k novému rekordu v oblasti dlhov.

Tzv. zombie spoločnosti a teda firmy, ktoré nie sú schopné pokryť náklady splácania dlhu zo svojich prevádzkových ziskov v priebehu dlhšieho časového obdobia (čo zároveň patrične tlmí akékoľvek vyhliadky na ich rast) – celkovo vzrástli na približne 6% z nefinančných kótovaných spoločností vo vyspelých ekonomikách, čo je za niekoľko posledných desaťročí najvyššie zaznamenané percento. Ako Banka pre medzinárodné platby taktiež tvrdí – v značnej miere to škodí nielen celkovej produktivite, ale taktiež aj ostatným subjektom na trhu, ktoré pre zatiaľ disponujú lepším ekonomickým statusom.

Najmenej celosvetovo zadlženými sú pritom austrálske domácnosti a taktiež domácnosti Južnej Kórei.

Tento dlhodobý trend pritom ohrozuje aj nasledujúcu generáciu pracujúcej vrstvy. V Spojených štátoch amerických totižto študenti aktuálne dlhujú viac ako 1,5 bilióna dolárov a majú veľké problémy so splatením tejto čiastky.

Dokonca aj v situácii, ak by nešlo o veľký dlh, jeho splatenie by mohlo byť po uplynutí istej doby nesmierne náročné. Zatiaľ čo trvajúci a nepremenlivý ekonomický rast je tým najjednoduchším spôsobom ako sa dlhu zbaviť, nejde vždy aj o spôsob, ktorý sa dá reálne nastoliť na základe jedného spoločenského, či vládneho rozhodnutia. Miesto toho sú tak politickí predstavitelia nútení vytvárať rovnováhu a kompromisy medzi úspornými opatreniami, ktoré sú spojené s finančnými represiami (počas ktorých sporitelia podporujú, respektíve dotujú tých ktorí sú požičiavajú), a medzi insolventnosťou a odpustením dlhu.

Ako uviedol aj Mohamed El-Erian v pozícii hlavného ekonomického poradcu spoločnosti Allianz: „Najlepším spôsobom, ako sa z dlhu vymaniť, je postupný a konzistentný rast. Ide pritom o riešenie využívané mnohými subjektami, no nedá sa tvrdiť, že je zároveň využiteľné vo všetkých prípadoch súčasnej zadlženosti.“

Snaha o ekonomický rast

Politickí predstavitelia sa v súčasnosti neúprosne usilujú o dosiahnutie vyššieho ekonomického rastu.

Práve z toho dôvodu, tak v snahe oživiť ekonomiku Spojených štátov amerických boli znížené úrokové sadzby Federálneho rezervného systému až tri krát. Rovnako aj fiškálny stimul financovaný znížením daní posúva deficit krajiny smerom k 5% hranici HDP. Japonsko podporuje rozsiahle míňanie peňazí do času, kým je jeho monetárna politika pomerne uvoľnená. Vo Veľkej Británii pritom obe najväčšie politické strany prisľúbili návrat k takej úrovni verejných výdavkov, ktorá sa v krajine naposledy vyskytovala v 70. rokoch minulého storočia.

Naopak Čína momentálne balansuje na hrane dlhu, ktorého úspešné krytie sa usiluje udržiavať a to prostredníctvom udržiavania platobnej schopnosti miesto toho, aby uvoľňovala monetárnu politiku a s ňou súvisiace peňažné prostriedky. V oblasti fiškálnej politiky tak patrične znížila dane a priviedla do popredia kvóty na predaj dlhopisov, miesto toho, aby sa uchýlila k neprimeraným výdavkom (ako tomu bolo v priebehu posledných ekonomických cyklov).

Čo tvrdia ekonómovia?

Tom Orlik, hlavný ekonóm agentúry Bloomberg uviedol: „Akonáhle dôjde k poklesu ekonomického rastu, ktorému sa nemožno vyhnúť, monetárne politiky štátov nebudú disponovať odpoveďami pre takúto situáciu. Veľkou pomocou v tom čase bude príspevok fiškálnej politiky, no iba v obmedzenej miere.“

Anna Richardsová, výkonná riaditeľka obchodnej spoločnosti Fidelity International. skonštatovala: „Akonáhle si globálni investori zvykli na súčasný svet zahltený výhradne červenými číslami, na možný risk v oblasti investícií jednoducho zabudli. Niektorí odborníci preto tvrdia, že jediné, čo sa tým dosiahne, je opätovné zväčšenie problému. To je pritom možné vidieť aj na výnosoch dlhopisov, ktoré v súčasnosti disponujú negatívnymi hodnotami približne v sume 12 biliónov dolárov. Tieto negatívne výnosy sú pritom v súčasnosti už systémovou záležitosťou.“

Podobné: Čo potrebujú investori vedieť o IPO štátnej spoločnosti Aramco

„Vzhľadom na historicky najnižšie sadzby centrálnych bánk a najvyššie ohodnotenie štátnych dlhopisov Spojených štátov amerických za posledných 100 rokov sa zdá, že žijeme v akejsi finančnej bubline. Nanešťastie však nevieme, kedy alebo ako táto bublina praskne.“

Medzinárodný menový fond v priebehu októbra 2019 taktiež uviedol, že nižšie výnosy podnecujú investorov (ako napríklad poisťovacie spoločnosti alebo penzijné fondy) aby „investovali do riskantnejších a menej likvidných cenných papierov“, pretože sa usilujú dosiahnuť vyššie výnosy.

Ako uviedla Alica Garcia Herrerová, hlavná ekonómka spoločnosti Natixis, sídliacej v Hong Kongu so zameraním na ázijsko-tichomorskú oblasť, ktorá v minulosti pracovala pre Európsku centrálnu banku a taktiež Španielsku národnú banku, poznamenala: „Dlh nie je problémom, pokiaľ je udržateľný. Otázkou je, či sa masívne navyšovanie dlhu od globálnej finančnej kízy ukáže ako výnosné.“

Zdroj: www.bloomberg.com, ww.msn.com