V poslednej dobe sme prešli zmenami v preferenciách bývania vďaka pandémií Covid-19, a to nielen na Slovensku, ale aj v zahraničí. Hlavným dôvodom bolo využívanie tzv. home officu – práce z domu.

V celosvetovej mierke sme boli svedkami „vyľudňovania veľkých miest“, a to nielen vďaka úbytku turistov, ale aj obyvateľov, ktorí začali vyhľadávať nehnuteľnosti s väčšou rozlohou. Na vzostupe boli aj satelitné oblasti veľkých miest.

Na základe trendov a preferencií je vidieť, že ľudia sú ochotní za prácou cestovať. Mnoho firiem po zavedení home-officu zistilo, že zamestnanci nie sú v kanceláriách až tak potrební, čo znamená, že aj v prípade občasného dochádzania sú ľudia ochotnejší vycestovať. Neplatí to však pre ľudí pracujúcich v službách ako čašníci, barmani a podobne.

Výsledkom tohto trendu bolo postupné znižovanie cien nájmov bytov v mestách. Na druhej strane zvyšovanie cien nehnuteľností na predmestí, prípadne na vidieku.

Príčinou prepadu cien prenájmu boli investičné nehnuteľnosti využívané napríklad pre AirBnb – teda pre turizmus, ktorý zažil obrovský prepad. Ďalšou príčinou bol odliv ľudí, ktorí počas lockdownu boli radšej vo väčšej nehnuteľnosti na predmestí, keďže nepotrebovali dochádzať do práce.

Nárast cien nehnuteľností bol z globálneho hľadiska hnaný okrem pandémie, aj narastajúcou potrebou bývania. Medzi hlavné dôvody rastu cien patrí fiškálna politika krajín posledných rokov posilnená pandémiou a nízke úrokové sadzby centrálnych bánk.

Krajiny sa fiškálnou politikou snažia stimulovať ekonomický rast v dôsledku pandémie COVID-19 a s tým spojené zatváranie ekonomiky. Tieto opatrenia mali za následok rast dopytu kúpy nehnuteľnosti na celom svete, a to už priamo po poslednej hypotekárnej kríze v roku 2007-2008. Predpoklad znižovania zásahov prostredníctvom fiškálnej politiky krajín netreba očakávať, keďže v poslednom období sú hnané obrovské investičné stimuly do ekonomík po celom svete.

Kde vo svete sú reality najdrahšie?

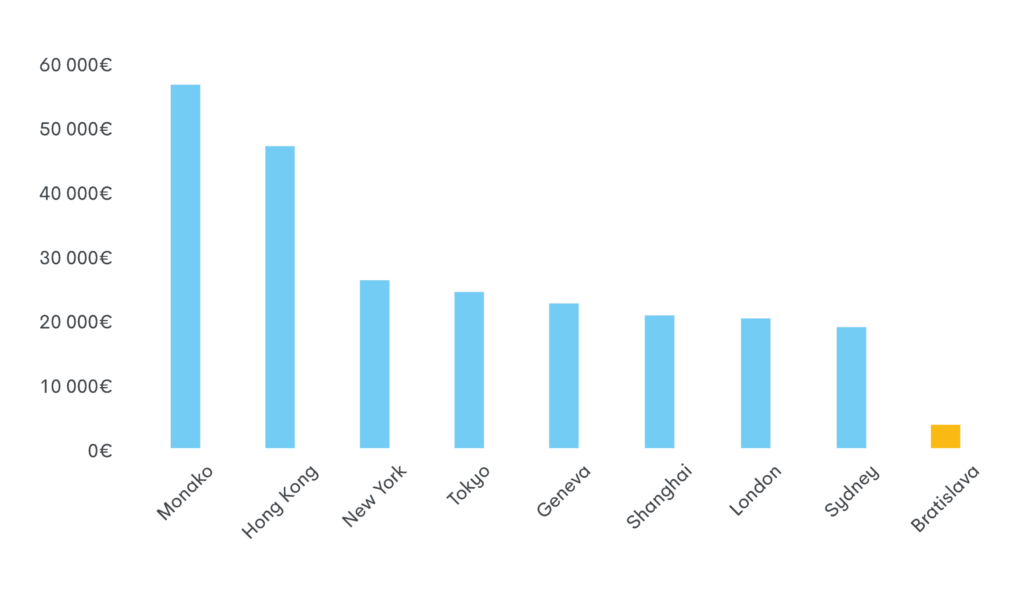

Všeobecne platí, že najdrahšie lokality pre bývanie sú hlavne finančné centrá veľkých miest /častokrát daňové raje/, ako je Monako, Hong Konga podobne. Ceny v týchto mestách sa môžu pohybovať na úrovni vyše 40 000€ za meter štvorcový podlahovej plochy.

Ceny nehnuteľností v týchto lokalitách sú hnané nahor z niekoľkých dôvodov. Jednak ide o vec prestíže a polohy. Taktiež sú tieto mestá dobre dopravne dostupné, majú vybudovanú infraštruktúru na vysokej úrovni a rozvinutú leteckú dopravu.

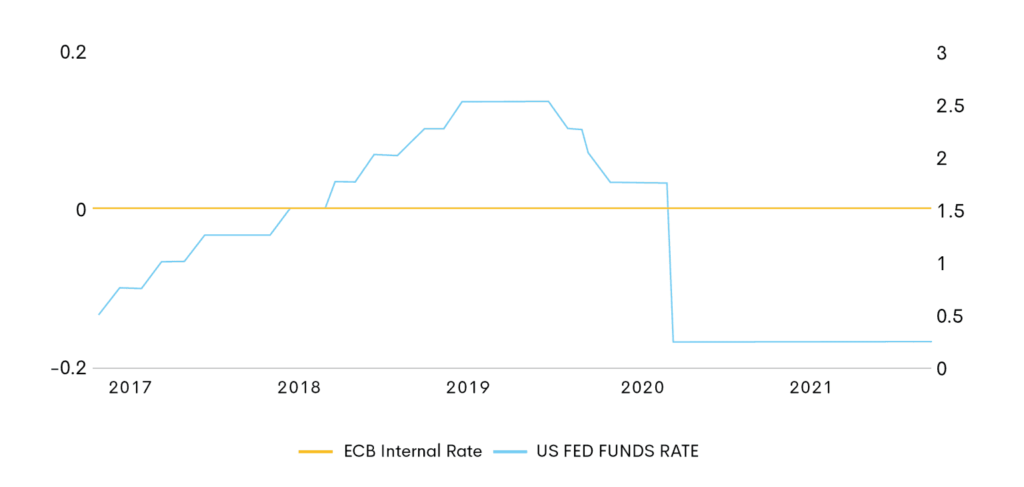

Uvedený graf vykresľuje úrokové sadzby Európskej centrálnej banky (ECB) a Federálneho rezevného systému (Fed). ECB drží dlhodobo úrokové sadzby na nulových úrovniach. Fed od začiatku pandémie prikročil k zníženiu úrokových sadzieb na úroveň 0,25%,čím sa priblížli k hodnotám ECB.

Prvou zásadnou informáciou je, že podľa štatistík je na Slovensku veľký podiel ľudí, ktorí vlastnia nehnuteľnosť. Je to až 90% obyvateľov. Títo ľudia nie sú zaťažení hypotékou. Toto prisudzujeme hlavne predchádzajúcemu zriadeniu na Slovensku, vďaka ktorému bola dobrá dostupnosť bývania.

Jedným zo základných trendov Slovákov je vlastniť nehnuteľnosť. Na základe tohto predpokladu je bežné, že mladí ľudia zakladajú „rodičovskú“ nehnuteľnosť, ktorá je v mnohých prípadoch nezaťažená. Banka dokáže pokrývať aj neustále navyšovanie cien novostavieb.

Trend vlastnej nehnuteľnosti ženie, nielen mladých ľudí, nakupovať. V konečnom dôsledku na trhu sa nachádza stále nedostatok nehnuteľností na pokrytie dopytu, ktorý je na trhu prítomný.

Druhým zásadným dôvodom je problematický stavebný zákon, vďaka ktorému sa proces výstavby nového bývania predlžuje. V prípade bytovej výstavby to môže byť aj v rokoch. Podľa štatistiky Doing Business je počet procesov na vydanie stavebného povolenia na Slovensku 14. Priemer OECD (The Organisation for Economic Co-operation and Development) je na úrovni 12,7. Počet dní potrebných pre vydanie povolenia je 300, oproti priemeru OECD 152,3.

Pri individuálnej výstavbe, za predpokladu, že všetky inžinierske siete sú pripravené, sa povoľovací proces pohybuje na úrovni niekoľkých mesiacov. Z praxe môžeme hovoriť až o roku.

Neraz nastáva situácia, kedy človek financuje kúpu pozemku z hypotekárneho úveru a celkový čas od kúpy pozemku až po kolaudáciu rodinného domu môžeme počítať kľudne na 2 až 3 roky. Toto časové hľadisko samozrejme negatívne ovplyvňuje vývoj cien.

Pri bytovej výstavbe hovoríme o časovom horizonte niekoľkých rokov, v závislosti od objemu výstavby. Pri výstavbe bytového domu, ktorý obsahuje 100 bytových jednotiek je predpokladaná doba nastavená na zhruba 5 až 7 rokov.

Za tretí najdôležitejší faktor aktuálne považujeme navyšovanie cien vstupov do výroby, a tým pádom aj navyšovanie cien či už novostavby, prípadne aj rekonštrukcie. Za prvých 7 mesiacov tohto roku sa podľa štatistického úradu zvýšili ceny materiálov v stavebníctve v priemere o 9%.

Tento celosvetový trend je vyvolaný viacerými faktormi medzi ktoré patrí aj pandémia Covid-19 a s ňou spojený výpadok na strane výrobných závodov, ktoré nestíhajú dohnať výpadok skladových zásob, keďže stavebný sektor nezaznamenal až tak veľký prepad.

Naopak môžeme sledovať trend zvyšovania dopytu po novom bývaní a taktiež dopyt po rekreačných nehnuteľnostiach. Tým pádom aj rekonštrukcie starších domov, prípadne chalúp. Dopyt po materiáloch má stále tendenciu rastu a ťažko predpokladať na akej úrovni sa ceny zastabilizujú.

Ceny realít na Slovensku, sú vo všeobecnosti nižšie ako v zahraničí. Aj keď zaujímavosťou sú ceny nehnuteľností v Bratislavskom kraji. Bratislavu, ako región, môžeme chápať z nadnárodného hľadiska ako strategicky dôležitý región, ktorý je vysoko ekonomicky výkonný. V priemere je z dlhodobého hľadiska HDP na obyvateľa vysoko nad 150% priemeru Európskej únie. Ďalším dôležitým faktorom je narastajúci počet obyvateľov hlavného mesta, vďaka ktorému môžeme vnímať veľký nárast „satelitných“ obcí v jeho okolí. Podľa odhadov sa počas pracovného týždňa pohybuje na území mesta takmer dvojnásobok jeho oficiálneho obyvateľstva.

Dôvodov je mnoho. Spôsobuje to veľký počet vysokoškolských študentov, obyvatelia ktorí bývajú v prenájmoch, ale trvalý pobyt, hoci aj po kúpe nehnuteľnosti v Bratislave, nechávajú na pôvodnej adrese. Odhliadnuc od týchto faktorov, ktoré mestu nepriamo škodia a znevýhodňujú ho, je Bratislava, ako mesto, stále ekonomicky atraktívnym regiónom. V rámci Slovenska vidíme rozmach bývania a nárastu cien hlavne vo väčších okresných mestách.

V rámci otázky, kedy investovať do nehnuteľnosti, existuje niekoľko odpovedí. V prvom rade je ťažko predpovedať vývoj cien nehnuteľností na niekoľko rokov dopredu. Avšak prax ukazuje trend nárastu cien nehnuteľností z dlhodobého hľadiska – 10 a viac rokov.

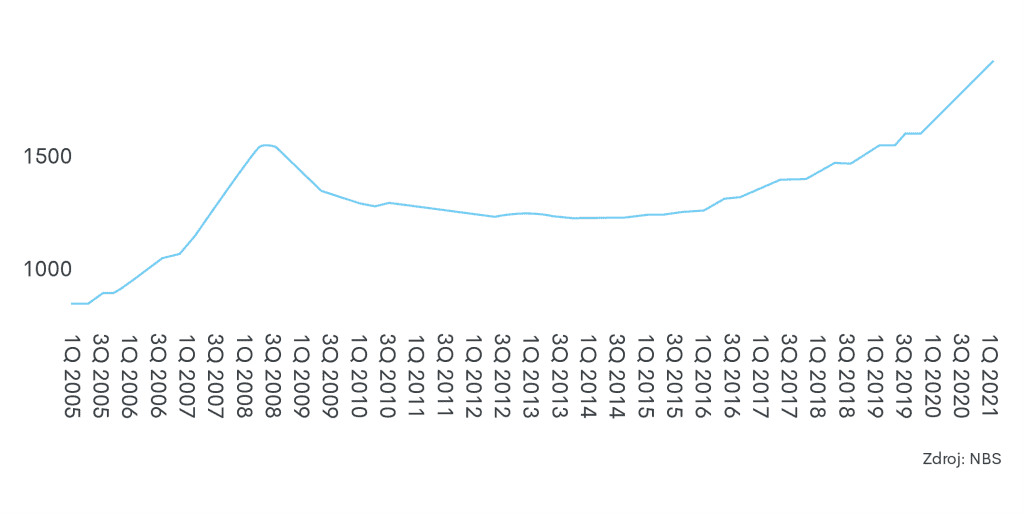

Na grafe vývoja cien nehnuteľností môžeme pozorovať vývoj cien nehnuteľností na Slovensku od 1. kvartálu 2005 až po 1. kvartál 2021. Graf znázorňuje prepad cien nehnuteľností hlavne v roku 2008 počas „krízového obdobia“. Ako však z grafu vyplýva, trh sa dokázal zotaviť a zastabilizovať v priebehu 5 rokov.

Investovanie do realitného trhu je verejnosťou vnímané z dlhodobého hľadiska ako jedna z najbezpečnejších foriem investovania. Mnoho konzervatívnych investorov a jednotlivcov preferuje kúpu investičnej nehnuteľnosti, ktorá im zabezpečuje pasívny príjem v podobe nájmu s pocitom vlastnenia nehnuteľnosti.

S uvedeným sa dá súhlasiť, avšak veľa ľudí si neuvedomuje časovú náročnosť obsluhy – hľadanie nájomcu, starostlivosť o nehnuteľnosť, údržba a pod. Taktiež treba počítať aj s daňovým zaťažením v prípade prenájmu. Momentálne je diskutovaná novelizácia daňovo-odvodovej reformy, ktorá by mala počítať so zvyšovaním daňového zaťaženia daní z nehnuteľností. Existuje však viacero foriem investovania do nehnuteľnosti. Pri investíciách do realít si treba vždy zvážiť aj časové hľadisko.

Dovoľujeme si uviesť vzorový príklad investície do nehnuteľnosti. Kúpa 2 izbového investičného bytu v Bratislave II, pri obstarávacej cene 200 000€ s jedným parkovacím státím a potencionálnym výnosom z prenájmu na úrovni 650 €/ mesiac, na dobu 5 rokov.

Počítame vlastné zdroje na úrovni 50%. Ročné výnosy z prenájmu sú na úrovni 7800 € pred zdanením. Pri hypotekárnom úvere 100 000€a aktuálnych sadzbách sa mesačná splátka pohybuje na úrovni 300€/ mesiac. Po započítaní nákladov na elektrinu, vykurovanie a miestne dane môžeme hovoriť o 150 €/ mesačne, plus daňové zaťaženie pri fyzickej osobe zhruba 120 €/ mesiac. Z daného nám vyplýva, že máme príjem, po zdanení a odpočítaní nákladov, na úrovni 1000€.

Náš výnos sa teda prvý rok pohybuje na úrovni 1% p.a.. Samozrejme s vysokým potenciálom zvyšovania výnosu prostredníctvom znižovania pomeru úveru ku vlastným zdrojom a potencionálnym zvyšovaním nájmu a hodnoty nehnuteľnosti.

Nemožno však predpokladať kapitálové zhodnotenie na úrovni viac ako 1,5 – 2% p.a., a to z viacerých dôvodov. Napríklad prechodné obdobie od kúpy nehnuteľnosti a nasťahovania nového nájomcu, náklady spojené s právnymi službami (obstaranie bytu, prenájom bytu), zariaďovacie predmety, prípadné opravy a samozrejme započítanie ceny svojho času. Pri ideálnych podmienkach sa rozprávame o výnose na úrovni 5000€ až 8000€, za prvých 5 rokov.

Na druhej strane sa môžeme pozrieť na možnosť zhodnotenia investície nákupom obchodného podielu projektovej spoločnosti, investovaním do dlhopisov alebo do iného cenného papiera. Modelový príklad – pri kapitálovom vstupe na úrovni 100 000€ a zhodnotení na úrovni 5,5% p.a., dokážete vygenerovať za 3 roky (s ročným vyplateným úroku) zisk 16 500€ brutto. Dané porovnanie slúži len ako príklad viacerých možností investovania do nehnuteľnosti. Je na každom z nás, ako peniaze zhodnotí.

Rozhodnutia ľudí, či kúpiť nehnuteľnosť počas pandémie boli do veľkej miery ovplyvnené neistotou vyvolanou bezprostredne po jej vypuknutí, čo sa odzrkadlilo aj na vývoji cien v realitnom sektore. V úvode roku 2020 sme boli svedkami dosahovania historických maxím cien nehnuteľností. Pandémia, však nespôsobila výrazný prepad cien, ako mnohí očakávali. Došlo skôr k cenovej stabilizácii.

Ceny v najbližšom období pravdepodobne budú opätovne rásť, nakoľko stimulačné balíky zo strany vlád naďalej pokračujú. Centrálne banky držia úrokové sadzby na veľmi nízkych úrovniach, čo v konečnom dôsledku povedie k zvýšeniu cenovej hladiny, a tým aj k rastu cien nehnuteľností.