Rozdielne názory investorov Ray Dalia a Warrena Buffetta na hotovosť

Hotovosť sa vo všeobecnosti považuje za jednu z najbezpečnejších investícií, ktoré majú investori k dispozícii, a to najmä keď vezmeme do úvahy prípad amerických dolárov. Investori s hromadou hotovosti dokážu profitovať z poklesu trhu tým, že nakúpia akcie kvalitných spoločností za výhodné ceny. Nie je pochýb o tom, že svetoznámy investor Ray Dalio verí, že […]

Hotovosť sa vo všeobecnosti považuje za jednu z najbezpečnejších investícií, ktoré majú investori k dispozícii, a to najmä keď vezmeme do úvahy prípad amerických dolárov. Investori s hromadou hotovosti dokážu profitovať z poklesu trhu tým, že nakúpia akcie kvalitných spoločností za výhodné ceny. Nie je pochýb o tom, že svetoznámy investor Ray Dalio verí, že v súčasnosti je držanie hotovosti jednou z najväčších chýb aké môže investor urobiť. V nedávnom rozhovore uviedol: “Hotovosť je odpad. Vyhoďte ju. Stále držíme veľmi veľa peňazí v hotovosti. Znehodnotenie výmenného kurzu a tlač nových peňazí budú v najbližších rokoch veľmi významnými faktormi.”

Toto tvrdenie je vo veľkom kontraste s nastavením portfólia spoločnosti Berkshire Hathaway, patriacej legendárnemu investorovi s menom Warren Buffett, ktorá ako konglomerát na konci tretieho štvrťroku roku 2019 vlastnila približne 124 miliárd amerických dolárov v hotovosti. V roku 2015 to bolo približne 100 miliárd amerických dolárov. Táto suma sa v posledných mesiacoch určite ešte navýšila. Pre porovnanie hodnota akcií, ktoré spoločnosť vlastnila v roku 2019 bola približne 225 miliárd amerických dolárov, pričom v roku 2015 to bolo niečo vyše 100 miliárd amerických dolárov. Hodnota aktív s pevnou splatnosťou bola v roku 2019 na hodnote menej ako 25 miliárd amerických dolárov, pričom na prelome rokov 2009 a 2010, to bolo skoro 50 miliárd amerických dolárov.

Rozdielne názory dvoch najsledovanejších investorov môžu viesť k rozpakom, ktoré sa prejavia v rozhodnutiach investorov pri uskutočňovaní rozhodnutí, ktoré nakoniec nebudú práve najlepšie z hľadiska dlhodobej výkonnosti ich portfólií. Na základe týchto skutočností, budem diskutovať o následkoch týchto dvoch rozdielnych stanovísk.

Vysvetlenie tzv. „bezrizikovej“ povahy hotovosti

Nadmerná likvidita portfólia sa často považuje za bezrizikovú zložku, nakoľko nominálna hodnota dolárov nemôže ani stúpnuť ani klesnúť. Z ekonomického hľadiska, to však tak celkom nie je, pretože inflácia môže výrazne znížiť kúpnu silu akejkoľvek meny. A to je jeden z hlavných dôvodov, prečo držanie hotovosti ako druh investície vedie k narušeniu reálnej hodnoty portfólia. V Spojených štátoch amerických stanovil Federálny rezervný systém dlhodobý inflačný cieľ na hodnotu 2% a politikom sa v posledných rokoch naozaj tento cieľ nedarilo dosiahnuť.

Podobné: Výhody a nevýhody investovania malých súm

Uveďme si príklad poklesu kúpnej sily. Pri 4% inflácii bude mať 1 000 amerických dolárov o 10 rokov hodnotu niečo málo pod 600 amerických dolárov a po 25 rokoch iba 368 dolárov. Pri 6% inflácii to bude po 25 rokoch dokonca iba niečo vyše 200 dolárov. A hoci aktuálna situácia nie je až taká výrazná ako v tomto príklade, inflácia v Spojených štátoch amerických bude aj naďalej znižovať kúpnu silu hotovosti. Predstava, že hotovosť je bezriziková investícia, teda nie je tak celkom pravdivá.

Dalio aj Buffett majú pravdu

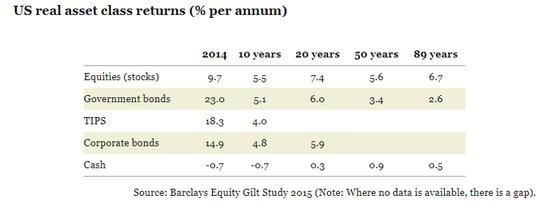

Keď správca hedžového fondu, ktorý je rovnako úspešný ako Ray Dalio, vydá varovanie pre investorov, je toto varovanie zvyčajne podporené ekonomickými teóriami. A to platí aj pre najnovšiu sériu vyjadrení, v ktorej tvrdí, že by ste sa mali zbaviť hotovosti. Na základe reálnej návratnosti, akciové investície v posledných rokoch prekonali všetky ostatné triedy aktív. Ako je zrejmé z nižšie uvedeného grafu, návratnosť akcií má z dlhodobého hľadiska tendenciu byť výraznejšia.

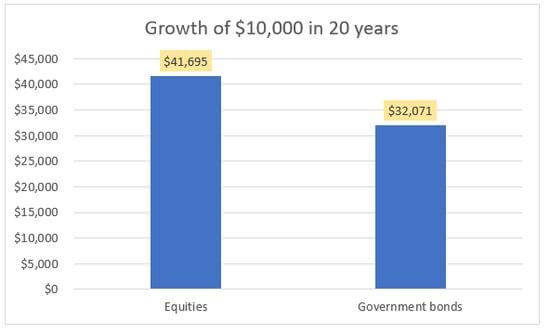

Za posledných 20 rokov, do roku 2015, návratnosť akcií za rok dosiahla 1,4%, v porovnaní s vládnymi dlhopismi. Hoci to môže znieť veľmi skromne, pri každej z týchto dvoch investičných možností zvážte rast investície, vykonanej pred 20 rokmi, vo výške 10 000 amerických dolárov. Pri investovaní do akcií tak by mohla byť hodnota takejto investície po 20 rokoch na úrovni 41 695 amerických dolárov, ak by ste tieto peniaze ale investovali do vládnych dlhopisoch a nechali ich tam 20 rokov, suma vyplatená na konci tohto obdobia by bola iba 32 071 amerických dolárov. Je evidentné, že keď dôjde hoc len k malému rozdielu každý rok môže to na konci dlhodobého investičného obdobia predstavovať naozaj vysokú sumu. A práve preto si investori musia vnímať širší obraz a nie iba krátkodobú predpoveď pre akúkoľvek triedu aktív.

Podľa Shillerovho pomeru ceny voči výnosom na akciu pôsobí všeobecný akciový index S&P 500 ako veľmi drahý a to je jedným z dôvodov, prečo mnohí investori čakajú, kým sa naskytne lepšia príležitosť. Shillerov pomer ceny a výnosu akcií dosahuje 31,9% a je o 87,6% vyšší ako historická úroveň na hodnote 17. Historické minimum bolo 4,8 a maximum vo výške 44,2.

To však ale neznamená, že by sa investori mali už nadobro dištancovať od akciových trhov. V každom sektore existujú spoločnosti, ktoré nikto nemá rád, čo má za dôsledok to, že sú ich akcie veľmi lacné. Presne naopak to funguje so spoločnosťami, ktoré majú v nasledujúcich rokoch potenciál priniesť atraktívne a skutočné výnosy. Na druhej strane, na medzinárodných trhoch existuje veľa príležitostí. Podľa populárneho analytika Lyna Aldena sa na trhoch v nižšie uvedených krajinách obchodujú akciové spoločnosti za oveľa nižšie ceny v porovnaní s historickými cenami. Medzi tieto krajiny patrí Rusko, Poľsko, Južná Kórea, Singapure, Španielsko, Turecko a Brazília. Inými slovami, investori hľadajúci hodnotové akcie, by sa mali predtým, ako to s akciami vzdajú pokúsiť obzrieť sa na trhy mimo Spojených štátov amerických.

Keď Dalio hovorí o tom, že hotovosť je odpad, toto vyjadrenie adresuje najmä retailovým investorom. Empirické dôkazy naznačujú, že hotovosť “horko-ťažko“ predstavuje dosahovanie reálnych výnosov a to aj v prípade, že je držaná počas dlhého časového horizontu. Investorom navrhuje, aby si udržiavali diverzifikované portfólio, ktoré dokáže poskytnúť atraktívne výnosy za rôznych makroekonomických a geopolitických podmienok. Na Ekonomickom fóre v Davose, Dalio opäť poukázal na svoj optimizmus ohľadom zlata.

Na druhej strane stojí Warren Buffett, ktorý nie je retailovým investorom. Rozhodovací proces “Veštca z Omahy” je v úplnom kontraste s rozhodovaním bežného investora, ktorý musí vykonať podrobnú analýzu predtým ako dôjde k záveru na základe odporúčaní. Podľa údajov od GuruFocus, spoločnosť Berkshire Hathaway sa zameriava na získavanie značného podielu, pohybujúcom sa v rozmedzí 10%-30%, v spoločnostiach, ktoré považuje za atraktívne. To prakticky znemožňuje investície do spoločností so strednou kapitalizáciou bez toho, aby spoločnosť získala značný vplyv nad trhovou cenou. Preto, aj keď sa vyskytnú atraktívne investičné príležitosti v malých spoločnostiach, Buffett je prinútený nechať si svoju hotovosť a neinvestovať.

V roku 2018 vo výročnom liste svojim akcionárom Buffett napísal : “Ceny podnikov, ktoré majú slušné dlhodobé vyhliadky sú privysoké.” Lori Calvasina, vedúca oddelenia stratégií pre americké akcie v spoločnosti RBC, v decembri napísala: “Americké akcie v porovnaní s mimo-americkými akciami zostávajú vysoko nadhodnotené. V roku 2020 sa nebudeme pokúšať zväčšovať naše portfólio v tejto oblasti.” Je teda zrejmé, kde sa predpokladá, že budú trhy rásť. Mimo Spojených štátov amerických a mnohých rozvinutých regiónov sveta. Warren Buffett možno nenájde žiadne investičné príležitosti, ale retailoví investori ich môžu hľadať v malých podnikoch a mimo Spojených štátov amerických. Hlavný záväzok tohto legendárneho investora je voči akcionárom spoločnosti Berkshire Hathaway, ktorá ako konglomerát vykonáva rozsiahle investície, a preto je pre neho najlepšie počkať, kým sa objavia lepšie príležitosti pre investovanie.

Zhrnutie

Je veľmi dôležité rozlišovať medzi radou od Raya Dalia, ktorá je určená retailovým investorom a strategickými krokmi Warrena Buffetta, ktorý uskutočňuje miliardové investície do rôznych spoločností. Dôkazy naznačujú, že venovanie väčšej časti portfólia pre držanie hotovosti prinesie investorom z dlhodobého hľadiska iba sklamanie. Hoci sa vám môže zdať, že držanie hotovosti na neskorší nákup akcií je rozumné, nikdy neviete určiť, kedy správne načasovanie na trhu nastane.

Podobné: Ako konečne začať investovať v roku 2020

Hoci obaja legendárni investori majú pravdu, každý zo svojho uhla pohľadu, retailoví investori by mali v otázke držania hotovosti počúvať skôr Raya Dalia. Môže dôjsť k rastom a pádom, no krátkodobé pohyby cien akcií by aj tak nemali znervózňovať hodnotových investorov. Existujú investičné príležitosti mimo Spojených štátov amerických a diverzifikované portfólio zabezpečí investorovi prijateľné výnosy, tak ako tomu bolo po stáročia.

Investori by mali zobrať v úvahu aj radu od Petra Lyncha, keď poznamenal: “Investori, ktorí čakali na korekcie alebo predvídali, kde budú potrebné ďalšie korekcie, prišli o oveľa viac peňazí, ako boli sumy stratené v korekciách samotných.” Predpovedanie ďalších pohybov na trhu sa pravdepodobne ukáže ako veľmi zbytočná činnosť. Oveľa väčší zmysel dáva ak strávite čas identifikáciou spoločnosti, do ktorej neskôr investujete a ponecháte svoju investíciu tak až do doby, keď sa cena akcií tejto spoločnosti začne približovať ich reálnej hodnote. Ku korekcii môže ale nemusí dôjsť, a aj keď k nej dôjde, ide o jav, ktorý nedokážeme predpovedať.

Zdá sa byť vhodné ukončiť túto analýzu ďalším výrokom od Lyncha: “Neviem si spomenúť, že by som niekedy videl meno niekoho kto čakal na ten správny čas, kedy investovať podľa zoznamu najbohatších ľudí, ktorý každoročne zostavuje časopis Forbes. Ak by bolo naozaj možné predpovedať korekcie, potom by už na tom niekto určite zarobil miliardy.”

zdroj: www.yahoo.com, www.msn.com